CBAM: Ein Leitfaden zum Verständnis des CO2-Grenzausgleichsmechanismus

CBAM: Revolutionierung des Klimaschutzes in der EU. Entdecken Sie seine Funktionen, seine wirtschaftlichen Auswirkungen und seine Auswirkungen auf den Welthandel.

Zusammenfassung

- Singapur ist in Südostasien führend bei der Klimaregulierung und strebt bis 2050 eine Netto-Null-Emission sowie ehrgeizige Ziele für Solarenergie und Gebäudeeffizienz bis 2030 an.

- Verbindliche Offenlegungsvorschriften zum Klimaschutz, darunter Berichte auf ISSB-Ebene für Hochrisikosektoren, fördern die Transparenz zwischen Unternehmen und erleichtern den Übergang zu einer kohlenstoffarmen Wirtschaft.

- Terrascope unterstützt Unternehmen dabei, ihre CO2-Emissionen zu visualisieren und zu verwalten, die Einhaltung gesetzlicher Vorschriften sicherzustellen und Nachhaltigkeitsziele durch datengesteuerte Erkenntnisse zu unterstützen.

Einführung

Unternehmen und Regierungen erkennen zunehmend die dringende Notwendigkeit, den Klimawandel zu bekämpfen und Treibhausgasemissionen zu reduzieren. Die Europäische Union (EU) spielt eine Schlüsselrolle bei den globalen Bemühungen zur Emissionsreduzierung und setzt verschiedene Richtlinien und Vorschriften um, um den Übergang zu einer kohlenstoffarmen Wirtschaft zu erleichtern. Eine der jüngsten Vorschriften ist der Carbon Border Adjustment Mechanism (CBAM).

Der CBAM-Vorschlag ist ein wichtiger Schritt zur Erreichung der EU-Klimaziele, zu denen eine Reduzierung der Treibhausgasemissionen um mindestens 55 % bis 2030 gehört. Er wurde im Juli 2021 von der Europäischen Kommission vorgestellt und trat im Mai 2023 in Kraft. In diesem Blogbeitrag erläutern wir die wichtigsten Merkmale des CBAM, seine Funktionsweise und seine möglichen Auswirkungen auf Unternehmen und Handel.

Was sind die Ziele des CBAM?

Das CBAM wurde entwickelt, um das Problem der CO2-Verlagerung zu lösen. Dabei verlagern Unternehmen ihre Produktion in Länder mit laxen Umweltvorschriften, um die Kosten für die Einhaltung der Klimapolitik ihres Heimatlandes zu vermeiden. Die Verlagerung der Produktion in Länder mit niedrigeren Klimastandards kann zu einem Anstieg der globalen Treibhausgasemissionen führen. CO2-Verlagerung benachteiligt zudem EU-Industrien, die Klimarichtlinien einhalten müssen.

Die EU will Carbon Leakage verhindern, indem sie Importeure für die Emissionen aufkommen lässt, die mit der Produktion von in die EU importierten Waren verbunden sind. Dies würde Unternehmen außerhalb der EU einen Anreiz bieten, ihre CO2-Emissionen zu reduzieren und auf eine kohlenstoffarme Wirtschaft umzusteigen. Unternehmen müssten unabhängig vom Standort ihrer Betriebe für ihren CO2-Fußabdruck zahlen. Dies würde gleiche Wettbewerbsbedingungen für EU-Industrien schaffen, die die strengen Klimarichtlinien der EU einhalten müssen, und verhindern, dass sie durch Importe aus Ländern mit niedrigeren Umweltstandards unterboten werden.

Darüber hinaus würde das CBAM eine zusätzliche Einnahmequelle für die EU schaffen, die zur Finanzierung von Klimaschutzmaßnahmen und zur Unterstützung des Übergangs zu einer grünen Wirtschaft genutzt werden könnte. Von 2026 bis 2030 dürfte das CBAM dem EU-Haushalt durchschnittlich Einnahmen von rund einer Milliarde Euro pro Jahr bescheren.

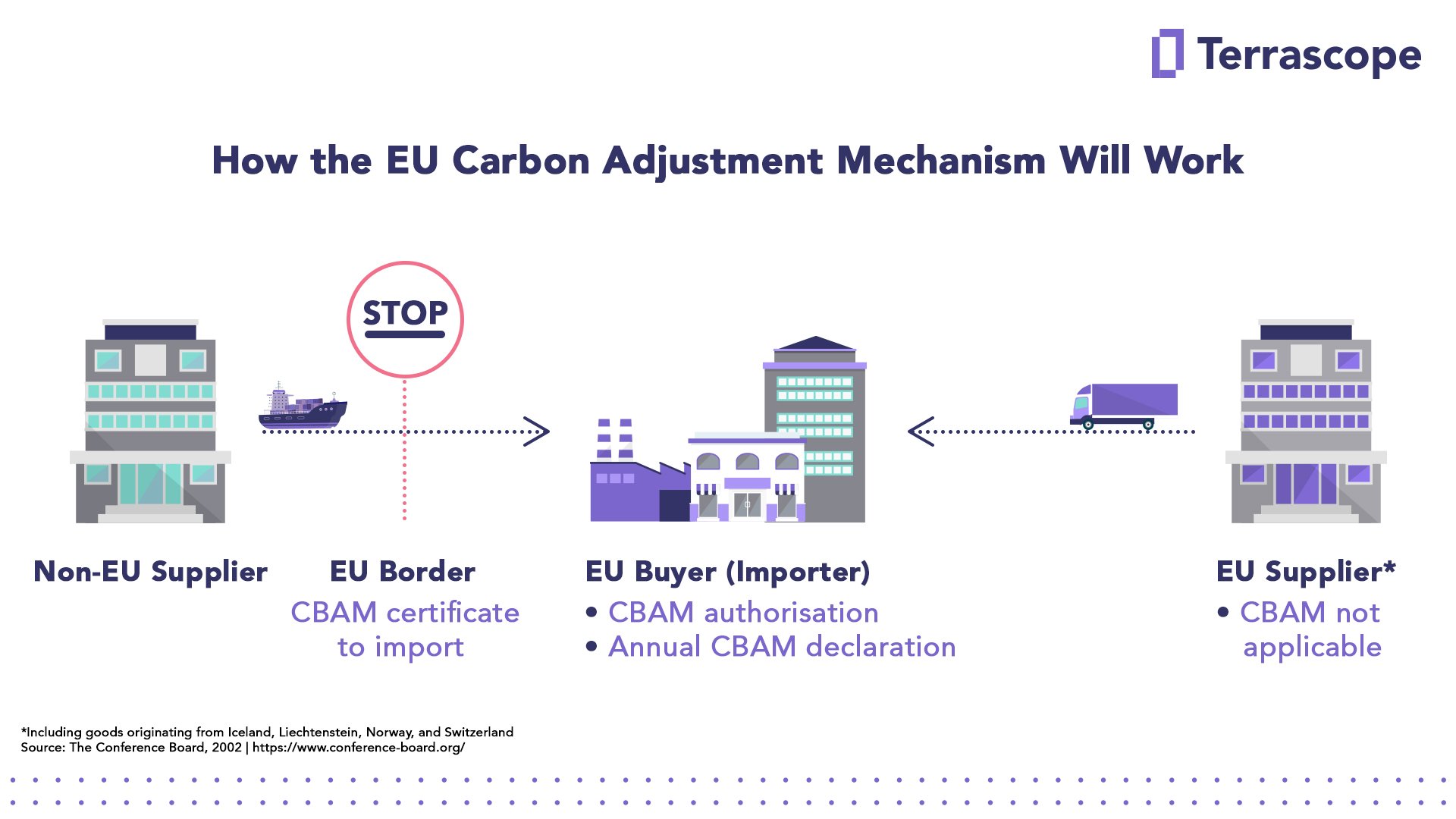

CBAM: Wie würde es funktionieren?

Das CBAM würde Importeure verpflichten, für die CO2-Emissionen zu zahlen, die mit der Produktion von in die EU eingeführten Gütern verbunden sind. Dabei würde die gleiche Methodik angewendet, die für EU-Produzenten im Rahmen des EU-Emissionshandelssystems (ETS) gilt. Das CBAM würde Importeure zum Erwerb elektronischer Zertifikate verpflichten, um die mit der Produktion der importierten Güter verbundenen Emissionen abzudecken. Der Preis dieser Zertifikate würde sich am CO2-Preis im ETS orientieren.

Der Preismechanismus für CBAM wäre ähnlich dem des ETS, mit einer schrittweisen Einführungsphase und einer schrittweisen Ausweitung der abgedeckten Produkte. Das CBAM gilt zunächst für die Einfuhr von Gütern, die kohlenstoffintensiv sind und bei denen das größte Risiko einer Verlagerung von CO2-Emissionen besteht: Zement, Eisen und Stahl, Aluminium, Düngemittel, Strom und Wasserstoff. Das längerfristige Ziel besteht darin, den Anwendungsbereich von CBAM schrittweise auf eine breite Palette von Sektoren auszuweiten. Die CBAM-Übergangsphase begann am 1. Oktober 2023 und dauert bis zum 1. Januar 2026, wenn das dauerhafte System in Kraft tritt. Während dieser Zeit müssen Importeure von Gütern, die in den Anwendungsbereich der neuen Regeln fallen, lediglich die in ihren Importen enthaltenen Treibhausgasemissionen (direkte und indirekte Emissionen) melden, ohne finanzielle Zahlungen oder Anpassungen leisten zu müssen. Die schrittweise Einführung würde Importeuren und Exporteuren Zeit geben, sich an das neue System anzupassen und einen reibungslosen Übergang zu einer kohlenstoffarmen Wirtschaft sicherzustellen.

Langfristig würde das CBAM alle in die EU importierten Waren abdecken, die dem ETS unterliegen. Das bedeutet, dass jedes Produkt, das während seines Produktionsprozesses Treibhausgase ausstößt, erfasst wäre, unabhängig von seinem Herkunftsland. Das CBAM würde zudem sicherstellen, dass Importeure für die mit der Produktion der importierten Waren verbundenen CO2-Emissionen zahlen. Dies würde einen Anreiz für Unternehmen schaffen, ihren CO2-Fußabdruck zu reduzieren und den Übergang zu einer CO2-armen Wirtschaft zu vollziehen.

Es gibt jedoch einige Ausnahmen vom CBAM. So wären beispielsweise Importe aus Ländern, die gleichwertige CO2-Preismechanismen eingeführt haben, vom CBAM ausgenommen. Auch kleine Importeure und Exporteure, deren Waren einen bestimmten Schwellenwert unterschreiten, wären vom CBAM ausgenommen.

Welche potenziellen Auswirkungen hat CBAM?

Der CBAM-Vorschlag dürfte erhebliche Auswirkungen auf die CO2-Bepreisung und den Emissionshandel in der EU haben. Indem Importeure zum Erwerb von CO2-Zertifikaten verpflichtet werden, um die mit der Produktion importierter Güter verbundenen Emissionen abzudecken, würde CBAM eine neue Nachfrage nach CO2-Zertifikaten schaffen und möglicherweise den CO2-Preis im Emissionshandelssystem erhöhen. In diesem Zusammenhang dürfte CBAM zur Reduzierung der Treibhausgasemissionen beitragen und die Auswirkungen des Klimawandels abmildern. Die Auswirkungen von CBAM auf die Umwelt hängen jedoch vom CO2-Preis und der Art der abgedeckten Produkte ab.

Die Auswirkungen des CBAM auf internationale Handels- und Klimaabkommen sind noch ungewiss. Einige Länder haben Bedenken geäußert, dass das CBAM gegen die Grundsätze der Welthandelsorganisation (WTO) verstoßen könnte. Die EU hat jedoch erklärt, dass das CBAM vollständig mit den WTO-Regeln vereinbar ist und den Grundsätzen des fairen Wettbewerbs und des Umweltschutzes entspricht. Darüber hinaus könnte das CBAM möglicherweise andere Länder dazu anregen, eigene CO2-Preismechanismen einzuführen und so zu den weltweiten Bemühungen zur Reduzierung der Treibhausgasemissionen und zur Eindämmung der Auswirkungen des Klimawandels beizutragen.

Abschluss

Zusammenfassend lässt sich sagen, dass das CBAM einen wichtigen Schritt zur Erreichung der EU-Klimaziele und zur Gewährleistung gleicher Wettbewerbsbedingungen für die europäische Industrie darstellt. Indem es Carbon Leakage verhindert und Unternehmen Anreize zur Reduzierung ihres CO2-Fußabdrucks bietet, würde das CBAM die Wirksamkeit der Emissionsreduktionsbemühungen der EU erhöhen und zu den globalen Bemühungen zur Reduzierung der Treibhausgasemissionen und zur Abschwächung der Auswirkungen des Klimawandels beitragen. Die Auswirkungen des CBAM auf die CO2-Bepreisung, den Emissionshandel, den internationalen Handel und die Umwelt hängen jedoch von den Details seiner Umsetzung und der Reaktion anderer Länder und Interessengruppen ab.

Beitragszeit: 06.04.2025