CBAM : Guide pour comprendre le mécanisme d'ajustement carbone aux frontières

CBAM : révolutionner l'action climatique dans l'UE. Découvrez ses caractéristiques, son impact sur les entreprises et ses effets sur le commerce mondial.

Résumé

- Singapour est leader en Asie du Sud-Est en matière de réglementation climatique, visant le zéro net d’ici 2050 et des objectifs ambitieux en matière d’énergie solaire et d’efficacité des bâtiments d’ici 2030.

- Les réglementations obligatoires en matière de divulgation d’informations climatiques, y compris les rapports de niveau ISSB pour les secteurs à haut risque, favorisent la transparence entre les entreprises et facilitent la transition vers une économie à faibles émissions de carbone.

- Terrascope aide les entreprises à visualiser et à gérer leurs émissions de carbone, en garantissant la conformité réglementaire et en soutenant les objectifs de durabilité grâce à des informations basées sur les données.

Introduction

Les entreprises et les gouvernements reconnaissent de plus en plus l'urgence de lutter contre le changement climatique et de réduire les émissions de gaz à effet de serre (GES). L'Union européenne (UE) joue un rôle clé dans les efforts mondiaux de réduction des émissions, mettant en œuvre diverses politiques et réglementations pour faciliter la transition vers une économie bas carbone. L'une des réglementations les plus récentes est le Mécanisme d'ajustement carbone aux frontières (MACF).

La proposition CBAM constitue une étape importante vers la réalisation des objectifs climatiques de l'UE, qui incluent la réduction des émissions de GES d'au moins 55 % d'ici 2030. Elle a été introduite par la Commission européenne en juillet 2021 et est entrée en vigueur en mai 2023. Dans ce blog, nous discuterons des principales caractéristiques du CBAM, de son fonctionnement et de son impact potentiel sur les entreprises et le commerce.

Quels sont les objectifs du CBAM ?

Le CBAM a été conçu pour lutter contre la fuite de carbone, qui se produit lorsque des entreprises délocalisent leurs activités vers des pays aux réglementations environnementales laxistes afin d'éviter les coûts liés à la mise en conformité avec les politiques climatiques de leur pays d'origine. Délocaliser la production vers des pays aux normes climatiques moins strictes peut entraîner une augmentation des émissions mondiales de GES. La fuite de carbone désavantage également les industries européennes qui doivent se conformer aux politiques climatiques.

L'UE vise à prévenir les fuites de carbone en faisant payer les importateurs pour les émissions liées à la production de biens importés dans l'UE. Cela inciterait les entreprises hors UE à réduire leurs émissions de carbone et à opérer leur transition vers une économie bas carbone. Les entreprises seraient tenues de payer pour leur empreinte carbone, quel que soit le lieu de leurs activités. Cela permettrait d'égaliser les conditions de concurrence pour les industries européennes qui doivent se conformer aux politiques climatiques strictes de l'UE et d'éviter qu'elles ne soient pénalisées par les importations produites dans des pays aux normes environnementales moins strictes.

De plus, le mécanisme d'ajustement carbone aux frontières (MACB) créerait une source de revenus supplémentaire pour l'UE, qui pourrait servir à financer l'action climatique et à soutenir la transition vers une économie verte. De 2026 à 2030, le MACB devrait générer des recettes estimées à environ 1 milliard d'euros par an en moyenne pour le budget de l'UE.

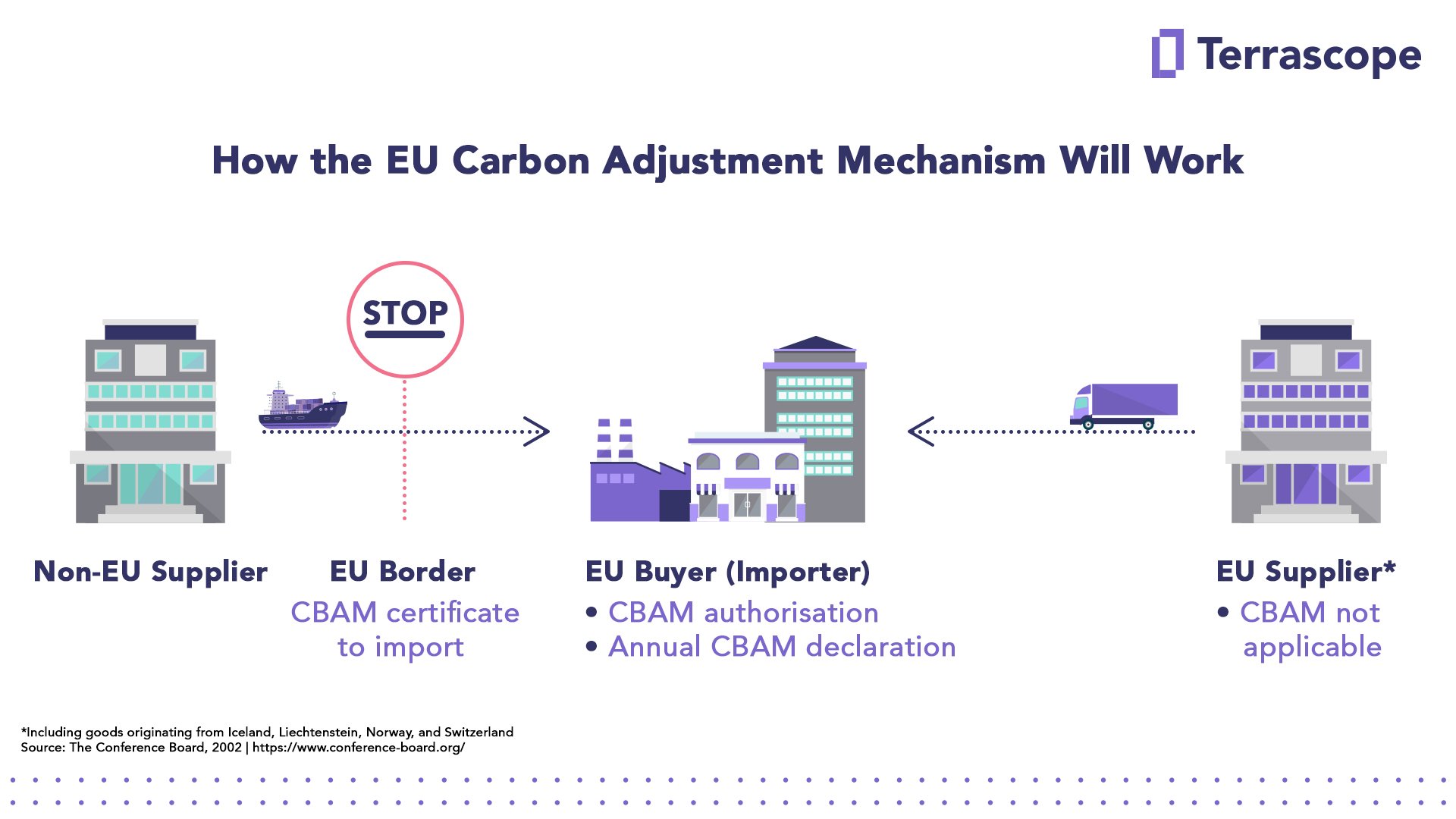

CBAM : comment cela fonctionnerait-il ?

Le CBAM obligerait les importateurs à payer les émissions de carbone liées à la production de biens importés dans l'UE, selon la même méthodologie que celle appliquée aux producteurs européens dans le cadre du système d'échange de quotas d'émission (SEQE). Le CBAM fonctionnerait en obligeant les importateurs à acheter des certificats électroniques pour couvrir les émissions liées à la production des biens importés. Le prix de ces certificats serait basé sur le prix du carbone dans le cadre du SEQE.

Le mécanisme de tarification du CBAM serait similaire à celui du SCEQE, avec une période de mise en œuvre progressive et une augmentation progressive de la couverture des produits. Le CBAM s'appliquera initialement aux importations de biens à forte intensité de carbone et présentant le risque le plus important de fuite de carbone : ciment, fer et acier, aluminium, engrais, électricité et hydrogène. L'objectif à plus long terme est d'étendre progressivement le champ d'application du CBAM à un large éventail de secteurs. La période de transition du CBAM a débuté le 1er octobre 2023 et se poursuivra jusqu'au 1er janvier 2026, date d'entrée en vigueur du système permanent. Durant cette période, les importateurs de biens relevant du nouveau régime devront uniquement déclarer les émissions de GES intégrées à leurs importations (émissions directes et indirectes), sans effectuer de paiements ni d'ajustements financiers. Cette mise en œuvre progressive donnerait aux importateurs et aux exportateurs le temps de s'adapter au nouveau système et d'assurer une transition en douceur vers une économie bas carbone.

À long terme, le CBAM couvrirait tous les biens importés dans l'UE soumis au SCEQE. Cela signifie que tout produit émettant des GES lors de sa production serait couvert, quel que soit son pays d'origine. Le CBAM garantirait également que les importateurs paient pour les émissions de carbone liées à la production des biens importés, ce qui inciterait les entreprises à réduire leur empreinte carbone et à opérer leur transition vers une économie bas carbone.

Il existe toutefois quelques exceptions au CBAM. Par exemple, les importations en provenance de pays ayant mis en œuvre des mécanismes de tarification du carbone équivalents seraient exemptées du CBAM. De plus, les petits importateurs et exportateurs se situant en dessous d'un certain seuil seraient également exemptés du CBAM.

Quel est l’impact potentiel du CBAM ?

La proposition de MACF devrait avoir un impact significatif sur la tarification du carbone et les échanges de droits d'émission dans l'UE. En obligeant les importateurs à acheter des certificats carbone pour couvrir les émissions liées à la production de biens importés, le MACF créerait une nouvelle demande de certificats carbone et pourrait augmenter le prix du carbone dans le SCEQE. À cet égard, le MACF devrait contribuer à réduire les émissions de GES et à atténuer les effets du changement climatique. Cependant, son impact sur l'environnement dépendrait du prix du carbone et de la couverture des produits.

L'impact du mécanisme d'ajustement carbone aux frontières sur le commerce international et les accords climatiques reste incertain. Certains pays craignent que le mécanisme d'ajustement carbone aux frontières puisse violer les principes de l'Organisation mondiale du commerce (OMC). Cependant, l'UE a affirmé que le mécanisme d'ajustement carbone aux frontières est pleinement conforme aux règles de l'OMC et aux principes de concurrence loyale et de protection de l'environnement. De plus, le mécanisme d'ajustement carbone aux frontières pourrait inciter d'autres pays à mettre en œuvre leurs propres mécanismes de tarification du carbone et à contribuer à l'effort mondial de réduction des émissions de GES et d'atténuation des effets du changement climatique.

Conclusion

En conclusion, le MACF représente une étape importante vers la réalisation des objectifs climatiques de l'UE et la garantie de conditions de concurrence équitables pour les industries européennes. En prévenant les fuites de carbone et en incitant les entreprises à réduire leur empreinte carbone, le MACF renforcerait l'efficacité des efforts de réduction des émissions de l'UE et contribuerait à l'effort mondial de réduction des émissions de GES et d'atténuation des effets du changement climatique. Toutefois, l'impact du MACF sur la tarification du carbone, les échanges de droits d'émission, le commerce international et l'environnement dépendra des modalités de sa mise en œuvre et de la réaction des autres pays et parties prenantes.

Date de publication : 06/04/2025