CBAM: A Guide to Understanding the Carbon Border Adjustment Mechanism

CBAM: Revolucionando a acción climática na UE. Explore as súas características, o impacto empresarial e os efectos do comercio global.

Resumo

- Singapur lidera o sueste asiático en materia de regulación climática, co obxectivo de lograr un cero neto para 2050 e obxectivos ambiciosos de enerxía solar e eficiencia dos edificios para 2030.

- As regulacións obrigatorias de divulgación climática, incluíndo informes a nivel de ISSB para sectores de alto risco, promoven a transparencia entre as empresas e facilitan a transición cara a unha economía baixa en carbono.

- Terrascope axuda ás empresas a visualizar e xestionar as súas emisións de carbono, garantindo o cumprimento da normativa e apoiando os obxectivos de sustentabilidade a través de coñecementos baseados en datos.

Introdución

As empresas e os gobernos recoñecen cada vez máis a necesidade urxente de abordar o cambio climático e reducir as emisións de gases de efecto invernadoiro (GEI). A Unión Europea (UE) é un actor clave nos esforzos mundiais de redución de emisións, aplicando diversas políticas e regulamentos para facilitar a transición cara a unha economía baixa en carbono. Unha das normativas máis recentes é o Mecanismo de Axuste da Fronteira do Carbono (CBAM).

A proposta do CBAM é un paso importante para acadar os obxectivos climáticos da UE, que inclúen reducir as emisións de GEI en polo menos un 55 % ata 2030. Foi presentada pola Comisión Europea en xullo de 2021 e entrou en vigor en maio de 2023. Neste blog discutiremos as principais características do CBAM, o seu funcionamento e o seu potencial impacto nas empresas e no comercio.

Cales son os obxectivos do CBAM?

CBAM foi ideado para abordar o problema da fuga de carbono, que é cando as empresas trasladan as súas operacións a países con normativas ambientais laxas para evitar o custo de cumprir coas políticas climáticas do seu país de orixe. O desprazamento da produción a países con estándares climáticos máis baixos pode levar a un aumento das emisións globais de GEI. A fuga de carbono tamén pon en desvantaxe ás industrias da UE que teñen que cumprir as políticas climáticas.

A UE pretende evitar a fuga de carbono facendo que os importadores paguen polas emisións asociadas á produción de bens importados na UE. Isto incentivaría ás empresas fóra da UE a reducir as súas emisións de carbono e a transición cara a unha economía baixa en carbono. As empresas terían que pagar pola súa pegada de carbono independentemente de onde estean as súas operacións. Isto equilibraría as condicións de xogo para as industrias da UE que teñen que cumprir as estritas políticas climáticas da UE e evitaría que se vexan socavadas polas importacións producidas en países con estándares ambientais máis baixos.

Non só isto, senón que o CBAM crearía unha fonte de ingresos adicional para a UE, que podería utilizarse para financiar a acción climática e apoiar a transición cara a unha economía verde. De 2026 a 2030, espérase que o CBAM xere ingresos estimados en preto de 1.000 millóns de euros ao ano de media, para o orzamento da UE.

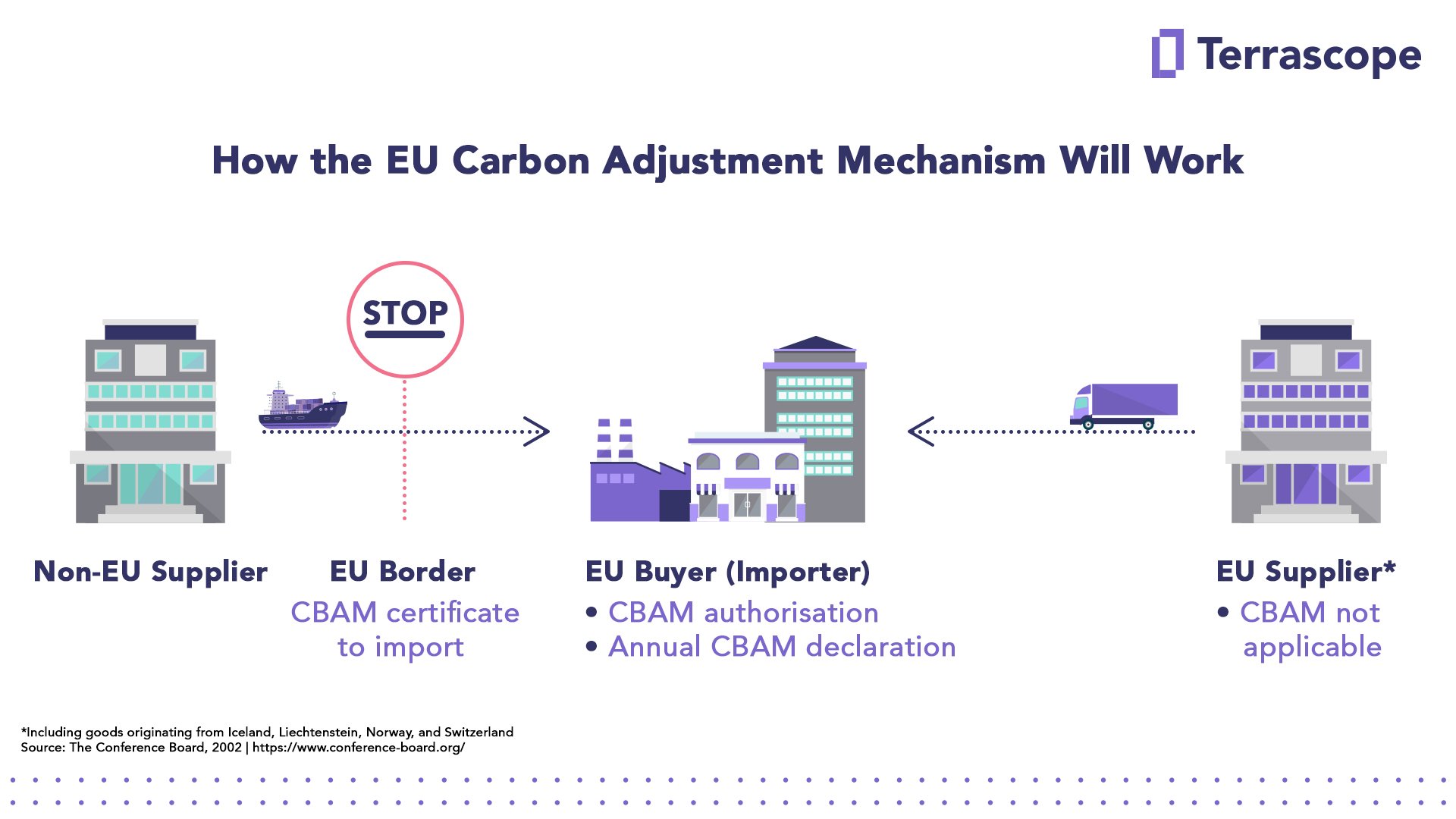

CBAM: Como funcionaría?

O CBAM esixiría aos importadores que paguen polas emisións de carbono asociadas á produción de bens importados na UE, utilizando a mesma metodoloxía que se aplica aos produtores da UE no marco do Sistema de Comercio de Emisións da UE (ETS). CBAM traballaría esixindo aos importadores que adquiran certificados electrónicos para cubrir as emisións asociadas á produción de bens importados. O prezo destes certificados basearíase no prezo do carbono baixo o ETS.

O mecanismo de prezos do CBAM sería similar ao do ETS, cun período de incorporación gradual e un aumento gradual da cobertura dos produtos. O CBAM aplicarase inicialmente ás importacións de mercadorías intensivas en carbono e cun risco de fuga de carbono máis importante: cemento, ferro e aceiro, aluminio, fertilizantes, electricidade e hidróxeno. O obxectivo a longo prazo é ampliar gradualmente o alcance do CBAM para cubrir unha ampla gama de sectores. O período transitorio CBAM comezou o 1 de outubro de 2023 e prolongarase ata o 1 de xaneiro de 2026, data na que entra en vigor o réxime permanente. Durante este período, os importadores de mercadorías no ámbito das novas normas só terán que declarar as emisións de GEI incorporadas nas súas importacións (emisións directas e indirectas), sen realizar ningún pagamento ou axuste económico. A introdución gradual daría aos importadores e exportadores tempo para adaptarse ao novo sistema e garantir unha transición suave cara a unha economía baixa en carbono.

A longo prazo, o CBAM cubriría todos os bens importados na UE que estean suxeitos ao ETS. Isto significa que calquera produto que emita GEI durante o seu proceso de produción estaría cuberto, independentemente do seu país de orixe. CBAM tamén aseguraría que os importadores paguen polas emisións de carbono asociadas á produción dos bens importados, o que crearía un incentivo para que as empresas reduzan a súa pegada de carbono e transición cara a unha economía baixa en carbono.

Non obstante, hai algunhas excepcións ao CBAM. Por exemplo, as importacións de países que implementaron mecanismos equivalentes de prezos do carbono estarían exentas de CBAM. Ademais, os pequenos importadores e exportadores que caian por debaixo dun determinado limiar tamén estarían exentos do CBAM.

Cal é o impacto potencial do CBAM?

Espérase que a proposta CBAM teña un impacto significativo na fixación dos prezos do carbono e no comercio de emisións na UE. Ao esixir aos importadores que adquiran certificados de carbono para cubrir as emisións asociadas á produción de bens importados, CBAM crearía unha nova demanda de certificados de carbono e aumentaría potencialmente o prezo do carbono no ETS. Neste sentido, espérase que CBAM contribúa a reducir as emisións de GEI e mitigar os impactos do cambio climático. Non obstante, o impacto do CBAM no medio ambiente dependería do prezo do carbono e da cobertura dos produtos.

O impacto do CBAM no comercio internacional e os acordos climáticos aínda é incerto. Algúns países expresaron a súa preocupación de que CBAM poida violar os principios da Organización Mundial do Comercio (OMC). Non obstante, a UE afirmou que CBAM cumpre plenamente coas normas da OMC e está en liña cos principios de competencia leal e protección ambiental. Ademais, o CBAM podería incentivar a outros países a implementar os seus propios mecanismos de fixación de prezos do carbono e contribuír ao esforzo global para reducir as emisións de GEI e mitigar os impactos do cambio climático.

Conclusión

En conclusión, CBAM representa un paso importante para acadar os obxectivos climáticos da UE e garantir unhas condicións de xogo equitativas para as industrias da UE. Ao previr a fuga de carbono e incentivar ás empresas a reducir a súa pegada de carbono, CBAM melloraría a eficacia dos esforzos da UE de redución de emisións e contribuiría ao esforzo global para reducir as emisións de GEI e mitigar os impactos do cambio climático. Non obstante, o impacto do CBAM sobre o prezo do carbono, o comercio de emisións, o comercio internacional e o medio ambiente dependería dos detalles da súa implementación e da resposta doutros países e partes interesadas.

Hora de publicación: abril-06-2025