CBAM: una guida per comprendere il meccanismo di adeguamento del confine del carbonio

CBAM: Rivoluzionare l'azione per il clima nell'UE. Esplora le sue caratteristiche, l'impatto sulle imprese e gli effetti sul commercio globale.

Riepilogo

- Singapore è all'avanguardia nel Sud-est asiatico nella regolamentazione del clima, puntando a zero emissioni nette entro il 2050 e ad obiettivi ambiziosi per l'energia solare e l'efficienza degli edifici entro il 2030.

- Le normative obbligatorie in materia di informativa sul clima, tra cui la rendicontazione a livello ISSB per i settori ad alto rischio, promuovono la trasparenza tra le aziende e agevolano la transizione verso un'economia a basse emissioni di carbonio.

- Terrascope aiuta le aziende a visualizzare e gestire le proprie emissioni di carbonio, garantendo la conformità normativa e supportando gli obiettivi di sostenibilità attraverso informazioni basate sui dati.

Introduzione

Imprese e governi stanno riconoscendo sempre più l'urgente necessità di affrontare il cambiamento climatico e ridurre le emissioni di gas serra (GHG). L'Unione Europea (UE) è un attore chiave negli sforzi globali di riduzione delle emissioni, implementando diverse politiche e normative per facilitare la transizione verso un'economia a basse emissioni di carbonio. Una delle normative più recenti è il Meccanismo di Adeguamento alla Frontiera del Carbonio (CBAM).

La proposta CBAM rappresenta un passo significativo verso il raggiungimento degli obiettivi climatici dell'UE, che includono la riduzione delle emissioni di gas serra di almeno il 55% entro il 2030. È stata presentata dalla Commissione europea a luglio 2021 ed è entrata in vigore a maggio 2023. In questo articolo, analizzeremo le caratteristiche principali del CBAM, il suo funzionamento e il suo potenziale impatto su imprese e commercio.

Quali sono gli obiettivi del CBAM?

Il CBAM è stato ideato per affrontare il problema della rilocalizzazione delle emissioni di carbonio, ovvero quando le aziende trasferiscono le proprie attività in paesi con normative ambientali permissive per evitare i costi derivanti dal rispetto delle politiche climatiche del proprio paese di origine. Spostare la produzione in paesi con standard climatici meno restrittivi può comportare un aumento delle emissioni globali di gas serra. La rilocalizzazione delle emissioni di carbonio pone inoltre in una posizione di svantaggio le industrie dell'UE obbligate a conformarsi alle politiche climatiche.

L'UE mira a prevenire la rilocalizzazione delle emissioni di carbonio facendo pagare agli importatori le emissioni associate alla produzione di beni importati nell'UE. Ciò incentiverebbe le aziende extra-UE a ridurre le proprie emissioni di carbonio e a passare a un'economia a basse emissioni di carbonio. Le aziende dovrebbero pagare la propria impronta di carbonio indipendentemente da dove si trovino le loro attività. Ciò creerebbe condizioni di parità per le industrie dell'UE che devono conformarsi alle rigorose politiche climatiche dell'UE ed eviterebbe che vengano indebolite dalle importazioni prodotte in paesi con standard ambientali inferiori.

Non solo, ma il CBAM creerebbe un'ulteriore fonte di entrate per l'UE, che potrebbe essere utilizzata per finanziare l'azione per il clima e sostenere la transizione verso un'economia verde. Dal 2026 al 2030, si prevede che il CBAM genererà entrate stimate in circa 1 miliardo di euro all'anno in media, per il bilancio dell'UE.

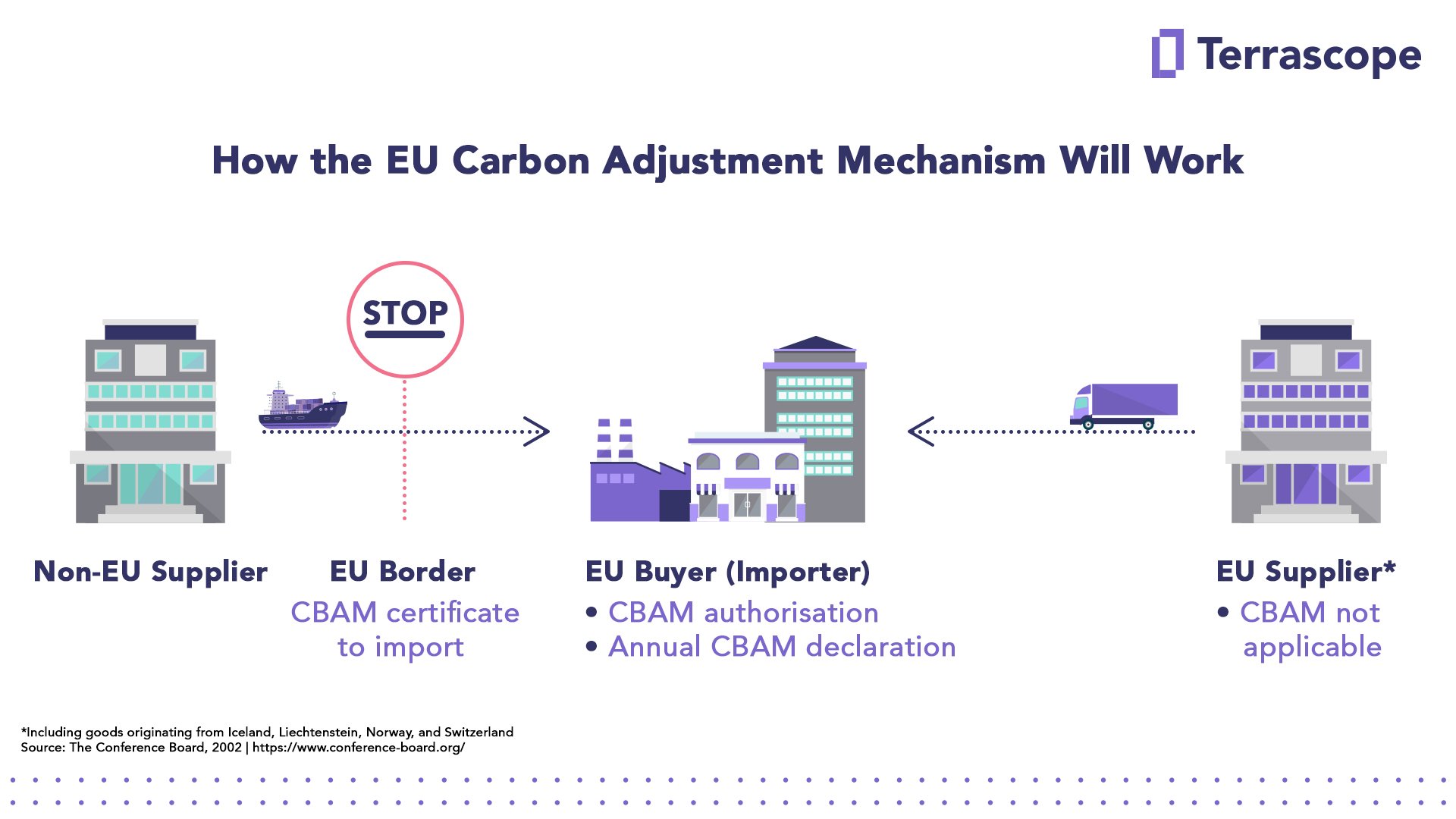

CBAM: come funzionerebbe?

Il CBAM imporrebbe agli importatori di pagare le emissioni di carbonio associate alla produzione di beni importati nell'UE, utilizzando la stessa metodologia applicata ai produttori UE nell'ambito del Sistema di Scambio di Emissioni (ETS). Il CBAM funzionerebbe imponendo agli importatori di acquistare certificati elettronici per coprire le emissioni associate alla produzione di beni importati. Il prezzo di questi certificati si baserebbe sul prezzo del carbonio previsto dall'ETS.

Il meccanismo di determinazione dei prezzi per il CBAM sarebbe simile a quello dell'ETS, con un periodo di introduzione graduale e un aumento graduale della copertura dei prodotti. Il CBAM si applicherà inizialmente alle importazioni di beni ad alta intensità di carbonio e a rischio più significativo di rilocalizzazione delle emissioni di carbonio: cemento, ferro e acciaio, alluminio, fertilizzanti, elettricità e idrogeno. L'obiettivo a lungo termine è quello di ampliare gradualmente l'ambito di applicazione del CBAM per coprire un'ampia gamma di settori. Il periodo transitorio del CBAM è iniziato il 1° ottobre 2023 e durerà fino al 1° gennaio 2026, quando entrerà in vigore il sistema permanente. Durante questo periodo, gli importatori di beni rientranti nell'ambito di applicazione delle nuove norme dovranno solo dichiarare le emissioni di gas serra incorporate nelle loro importazioni (emissioni dirette e indirette), senza effettuare alcun pagamento finanziario o adeguamento. L'introduzione graduale darà agli importatori e agli esportatori il tempo di adattarsi al nuovo sistema e garantirà una transizione graduale verso un'economia a basse emissioni di carbonio.

A lungo termine, il CBAM coprirebbe tutti i beni importati nell'UE soggetti al sistema ETS. Ciò significa che qualsiasi prodotto che emetta gas serra durante il processo produttivo sarebbe coperto, indipendentemente dal paese di origine. Il CBAM garantirebbe inoltre che gli importatori paghino le emissioni di carbonio associate alla produzione dei beni importati, il che incoraggerebbe le aziende a ridurre la propria impronta di carbonio e a intraprendere la transizione verso un'economia a basse emissioni di carbonio.

Tuttavia, esistono alcune eccezioni al CBAM. Ad esempio, le importazioni da paesi che hanno implementato meccanismi equivalenti di tariffazione del carbonio sarebbero esentate dal CBAM. Inoltre, anche i piccoli importatori ed esportatori che si collocano al di sotto di una certa soglia sarebbero esentati dal CBAM.

Qual è il potenziale impatto del CBAM?

Si prevede che la proposta CBAM avrà un impatto significativo sulla fissazione del prezzo del carbonio e sullo scambio di quote di emissione nell'UE. Obbligando gli importatori ad acquistare certificati di carbonio per coprire le emissioni associate alla produzione di beni importati, il CBAM creerebbe una nuova domanda di certificati di carbonio e potenzialmente aumenterebbe il prezzo del carbonio nell'ETS. A tale riguardo, si prevede che il CBAM contribuirà a ridurre le emissioni di gas serra e ad attenuare gli impatti dei cambiamenti climatici. Tuttavia, l'impatto del CBAM sull'ambiente dipenderebbe dal prezzo del carbonio e dalla copertura dei prodotti.

L'impatto del CBAM sul commercio internazionale e sugli accordi climatici è ancora incerto. Alcuni paesi hanno espresso preoccupazione per la possibilità che il CBAM violi i principi dell'Organizzazione Mondiale del Commercio (OMC). Tuttavia, l'UE ha dichiarato che il CBAM è pienamente conforme alle norme dell'OMC ed è in linea con i principi di concorrenza leale e tutela ambientale. Inoltre, il CBAM potrebbe potenzialmente incentivare altri paesi ad attuare i propri meccanismi di fissazione del prezzo del carbonio e a contribuire allo sforzo globale per ridurre le emissioni di gas serra e mitigare gli impatti dei cambiamenti climatici.

Conclusione

In conclusione, il CBAM rappresenta un passo significativo verso il raggiungimento degli obiettivi climatici dell'UE e la garanzia di condizioni di parità per le industrie europee. Prevenendo la rilocalizzazione delle emissioni di carbonio e incentivando le aziende a ridurre la propria impronta di carbonio, il CBAM aumenterebbe l'efficacia degli sforzi di riduzione delle emissioni dell'UE e contribuirebbe all'impegno globale per ridurre le emissioni di gas serra e mitigare gli impatti dei cambiamenti climatici. Tuttavia, l'impatto del CBAM sulla fissazione del prezzo del carbonio, sullo scambio di quote di emissione, sul commercio internazionale e sull'ambiente dipenderebbe dai dettagli della sua attuazione e dalla risposta di altri paesi e parti interessate.

Data di pubblicazione: 06-04-2025