CBAM: Panduan Memahami Mekanisme Pelarasan Sempadan Karbon

CBAM: Merevolusikan Tindakan Iklim di EU. Terokai ciri, kesan perniagaan dan kesan perdagangan globalnya.

Ringkasan

- Singapura mendahului Asia Tenggara dalam peraturan iklim, menyasarkan sifar bersih menjelang 2050 dan sasaran bercita-cita tinggi untuk tenaga suria dan kecekapan bangunan menjelang 2030.

- Peraturan pendedahan iklim mandatori, termasuk pelaporan peringkat ISSB untuk sektor berisiko tinggi, menggalakkan ketelusan dalam kalangan perniagaan dan memudahkan peralihan kepada ekonomi rendah karbon.

- Terrascope membantu perniagaan menggambarkan dan mengurus pelepasan karbon mereka, memastikan pematuhan kawal selia dan menyokong matlamat kemampanan melalui cerapan terdorong data.

pengenalan

Perusahaan dan kerajaan semakin menyedari keperluan mendesak untuk menangani perubahan iklim dan mengurangkan pelepasan gas rumah hijau (GHG). Kesatuan Eropah (EU) ialah pemain utama dalam usaha pengurangan pelepasan global, melaksanakan pelbagai dasar dan peraturan untuk memudahkan peralihan ke arah ekonomi rendah karbon. Salah satu peraturan terkini ialah Mekanisme Penyesuaian Sempadan Karbon (CBAM).

Cadangan CBAM merupakan langkah penting ke arah mencapai matlamat iklim EU, termasuk mengurangkan pelepasan GHG sekurang-kurangnya 55% menjelang 2030. Ia telah diperkenalkan oleh Suruhanjaya Eropah pada Julai 2021 dan mula berkuat kuasa pada Mei 2023. Dalam blog ini, kita akan membincangkan ciri utama CBAM, cara ia berfungsi dan potensi kesannya terhadap perniagaan.

Apakah objektif CBAM?

CBAM direka untuk menangani isu kebocoran karbon, iaitu apabila syarikat memindahkan operasi mereka ke negara yang mempunyai peraturan alam sekitar yang longgar untuk mengelakkan kos mematuhi dasar iklim negara asal mereka. Mengalihkan pengeluaran ke negara yang mempunyai standard iklim yang lebih rendah boleh membawa kepada peningkatan dalam pelepasan GHG global. Kebocoran karbon juga meletakkan industri EU yang perlu mematuhi dasar iklim pada kelemahan.

EU bertujuan untuk mencegah kebocoran karbon dengan membuat pengimport membayar pelepasan yang berkaitan dengan pengeluaran barangan yang diimport ke EU. Ini akan memberi insentif kepada syarikat di luar EU untuk mengurangkan pelepasan karbon mereka dan beralih ke arah ekonomi rendah karbon. Syarikat perlu membayar untuk jejak karbon mereka tanpa mengira di mana operasi mereka berada. Ini akan menyamakan kedudukan industri EU yang perlu mematuhi dasar iklim ketat EU dan menghalangnya daripada dikurangkan oleh import yang dihasilkan di negara yang mempunyai standard alam sekitar yang lebih rendah.

Bukan itu sahaja, malah CBAM akan mewujudkan sumber pendapatan tambahan untuk EU, yang boleh digunakan untuk membiayai tindakan iklim dan menyokong peralihan ke arah ekonomi hijau. Dari 2026 hingga 2030, CBAM dijangka menjana pendapatan yang dianggarkan sekitar €1 bilion setahun secara purata, untuk belanjawan EU.

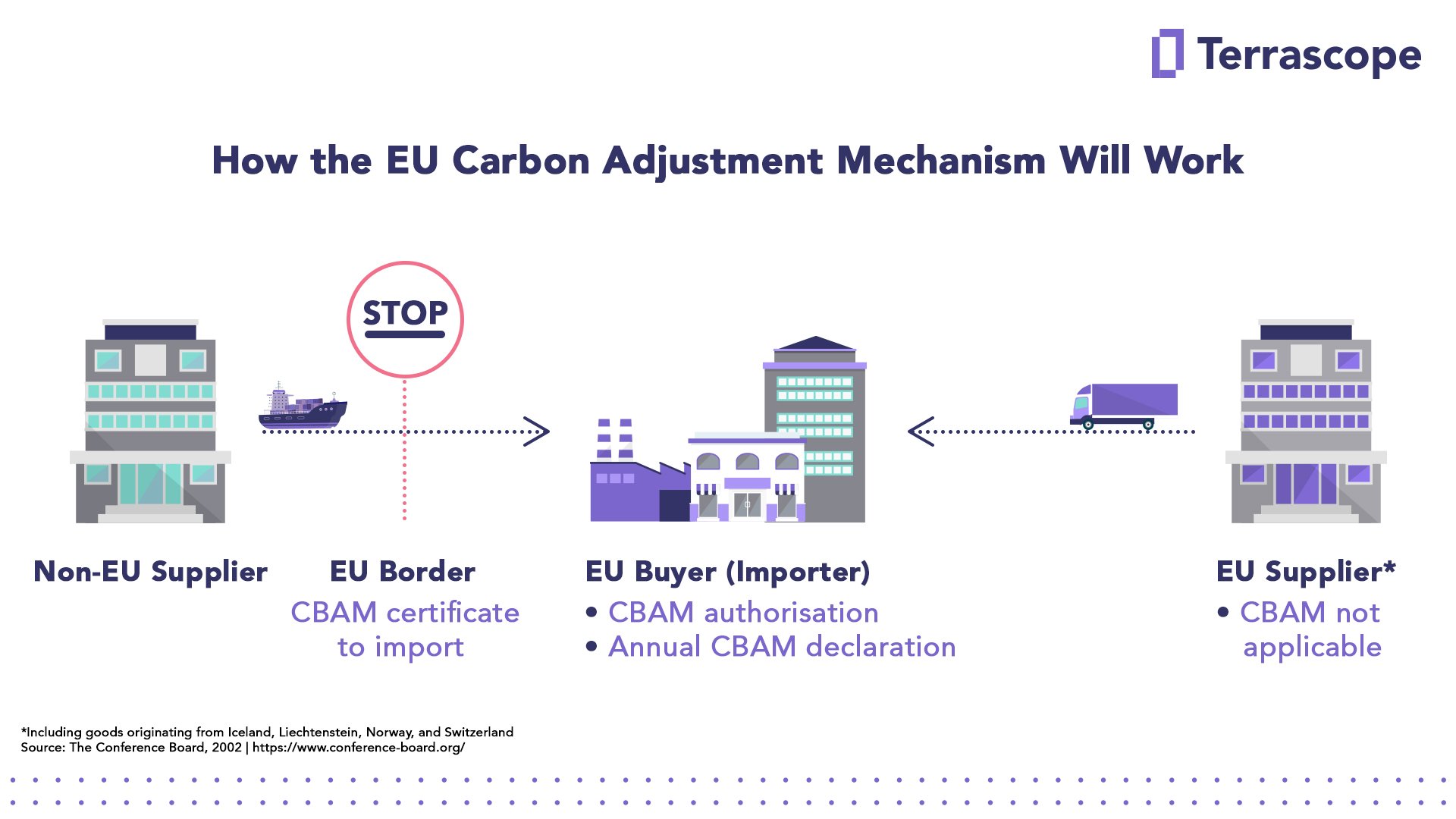

CBAM: Bagaimana Ia Berfungsi?

CBAM memerlukan pengimport untuk membayar pelepasan karbon yang berkaitan dengan pengeluaran barangan yang diimport ke EU, menggunakan metodologi yang sama seperti yang digunakan untuk pengeluar EU di bawah Sistem Perdagangan Pelepasan EU (ETS). CBAM akan bekerja dengan menghendaki pengimport membeli sijil elektronik untuk menampung pelepasan yang berkaitan dengan pengeluaran barangan import. Harga sijil ini adalah berdasarkan harga karbon di bawah ETS.

Mekanisme penetapan harga untuk CBAM akan serupa dengan ETS, dengan tempoh fasa masuk secara beransur-ansur dan peningkatan beransur-ansur dalam liputan produk. CBAM pada mulanya akan digunakan untuk import barangan yang intensif karbon dan pada risiko paling ketara kebocoran karbon: simen, besi dan keluli, aluminium, baja, elektrik dan hidrogen. Matlamat jangka panjang adalah untuk meluaskan skop CBAM secara beransur-ansur untuk merangkumi pelbagai sektor. Tempoh peralihan CBAM bermula pada 1 Oktober 2023 dan akan berterusan sehingga 1 Januari 2026, apabila sistem kekal berkuat kuasa. Dalam tempoh ini, pengimport barangan dalam skop peraturan baharu hanya perlu melaporkan pelepasan GHG yang tertanam dalam import mereka (pelepasan langsung dan tidak langsung), tanpa membuat sebarang pembayaran atau pelarasan kewangan. Fasa masuk secara beransur-ansur akan memberi masa kepada pengimport dan pengeksport untuk menyesuaikan diri dengan sistem baharu dan memastikan peralihan yang lancar ke arah ekonomi rendah karbon.

Dalam jangka panjang, CBAM akan meliputi semua barangan yang diimport ke EU yang tertakluk kepada ETS. Ini bermakna mana-mana produk yang mengeluarkan GHG semasa proses pengeluarannya akan dilindungi, tanpa mengira negara asalnya. CBAM juga akan memastikan pengimport membayar pelepasan karbon yang berkaitan dengan pengeluaran barangan import, yang akan mewujudkan insentif bagi syarikat untuk mengurangkan jejak karbon mereka dan peralihan ke arah ekonomi rendah karbon.

Walau bagaimanapun, terdapat beberapa pengecualian kepada CBAM. Sebagai contoh, import dari negara yang telah melaksanakan mekanisme penetapan harga karbon yang setara akan dikecualikan daripada CBAM. Selain itu, pengimport dan pengeksport kecil yang jatuh di bawah ambang tertentu juga akan dikecualikan daripada CBAM.

Apakah kesan potensi CBAM?

Cadangan CBAM dijangka memberi impak yang ketara ke atas harga karbon dan perdagangan pelepasan di EU. Dengan menghendaki pengimport membeli sijil karbon untuk menampung pelepasan yang berkaitan dengan pengeluaran barangan import, CBAM akan mewujudkan permintaan baharu untuk sijil karbon dan berpotensi meningkatkan harga karbon dalam ETS. Dalam hal ini, CBAM dijangka menyumbang kepada mengurangkan pelepasan GHG dan mengurangkan kesan perubahan iklim. Walau bagaimanapun, kesan CBAM terhadap alam sekitar bergantung pada harga karbon dan liputan produk.

Kesan CBAM terhadap perjanjian perdagangan dan iklim antarabangsa masih tidak pasti. Beberapa negara telah menyatakan kebimbangan bahawa CBAM boleh melanggar prinsip Pertubuhan Perdagangan Dunia (WTO). Walau bagaimanapun, EU telah menyatakan bahawa CBAM mematuhi sepenuhnya peraturan WTO dan selaras dengan prinsip persaingan yang adil dan perlindungan alam sekitar. Selain itu, CBAM berpotensi memberi insentif kepada negara lain untuk melaksanakan mekanisme penetapan harga karbon mereka sendiri dan menyumbang kepada usaha global untuk mengurangkan pelepasan GHG dan mengurangkan kesan perubahan iklim.

Kesimpulan

Kesimpulannya, CBAM mewakili satu langkah penting ke arah mencapai matlamat iklim EU dan memastikan medan sama rata untuk industri EU. Dengan menghalang kebocoran karbon dan memberi insentif kepada syarikat untuk mengurangkan jejak karbon mereka, CBAM akan meningkatkan keberkesanan usaha pengurangan pelepasan EU dan menyumbang kepada usaha global untuk mengurangkan pelepasan GHG dan mengurangkan kesan perubahan iklim. Walau bagaimanapun, kesan CBAM terhadap harga karbon, perdagangan pelepasan, perdagangan antarabangsa dan alam sekitar akan bergantung pada butiran pelaksanaannya dan tindak balas negara dan pihak berkepentingan lain.

Masa siaran: Apr-06-2025