CBAM: Przewodnik po zrozumieniu mechanizmu dostosowania granicznego w zakresie emisji dwutlenku węgla

CBAM: Rewolucjonizowanie działań na rzecz klimatu w UE. Poznaj jego funkcje, wpływ na biznes i skutki globalnego handlu.

Podsumowanie

- Singapur jest liderem w Azji Południowo-Wschodniej w dziedzinie regulacji klimatu. Do 2050 r. kraj ten stawia sobie za cel osiągnięcie zerowej emisji netto, a do 2030 r. wyznaczył sobie ambitne cele w zakresie energii słonecznej i efektywności energetycznej budynków.

- Obowiązkowe przepisy dotyczące ujawniania informacji na temat klimatu, w tym sprawozdawczość na poziomie ISSB dla sektorów wysokiego ryzyka, promują przejrzystość wśród przedsiębiorstw i ułatwiają przejście na gospodarkę niskoemisyjną.

- Terrascope pomaga przedsiębiorstwom wizualizować i zarządzać emisjami dwutlenku węgla, zapewniając zgodność z przepisami i wspierając cele zrównoważonego rozwoju dzięki analizie danych.

Wstęp

Przedsiębiorstwa i rządy coraz częściej dostrzegają pilną potrzebę zajęcia się zmianami klimatycznymi i ograniczenia emisji gazów cieplarnianych (GHG). Unia Europejska (UE) jest kluczowym graczem w globalnych wysiłkach na rzecz redukcji emisji, wdrażając różne polityki i przepisy, aby ułatwić przejście na gospodarkę niskoemisyjną. Jednym z najnowszych przepisów jest Carbon Border Adjustment Mechanism (CBAM).

Propozycja CBAM stanowi znaczący krok w kierunku osiągnięcia celów klimatycznych UE, które obejmują redukcję emisji gazów cieplarnianych o co najmniej 55% do 2030 r. Została wprowadzona przez Komisję Europejską w lipcu 2021 r. i weszła w życie w maju 2023 r. W tym blogu omówimy kluczowe cechy CBAM, sposób jego działania i jego potencjalny wpływ na przedsiębiorstwa i handel.

Jakie są cele CBAM?

CBAM został opracowany w celu rozwiązania problemu ucieczki emisji dwutlenku węgla, czyli sytuacji, gdy firmy przenoszą swoją działalność do krajów o łagodnych przepisach dotyczących ochrony środowiska, aby uniknąć kosztów przestrzegania polityki klimatycznej swojego kraju ojczystego. Przeniesienie produkcji do krajów o niższych standardach klimatycznych może prowadzić do wzrostu globalnych emisji gazów cieplarnianych. Ucieczka emisji dwutlenku węgla stawia również w niekorzystnej sytuacji branże UE, które muszą przestrzegać polityki klimatycznej.

UE ma na celu zapobieganie ucieczce emisji dwutlenku węgla, zmuszając importerów do płacenia za emisje związane z produkcją towarów importowanych do UE. To zachęciłoby firmy spoza UE do zmniejszenia emisji dwutlenku węgla i przejścia na gospodarkę niskoemisyjną. Firmy musiałyby płacić za swój ślad węglowy niezależnie od tego, gdzie są prowadzone ich operacje. To wyrównałoby szanse dla branż UE, które muszą przestrzegać rygorystycznej polityki klimatycznej UE i zapobiegłoby ich podważaniu przez import produktów wytwarzanych w krajach o niższych standardach środowiskowych.

Nie tylko to, ale CBAM stworzyłby dodatkowe źródło dochodów dla UE, które mogłoby zostać wykorzystane do finansowania działań na rzecz klimatu i wsparcia przejścia na zieloną gospodarkę. Oczekuje się, że w latach 2026–2030 CBAM wygeneruje dochody szacowane na około 1 mld euro rocznie średnio dla budżetu UE.

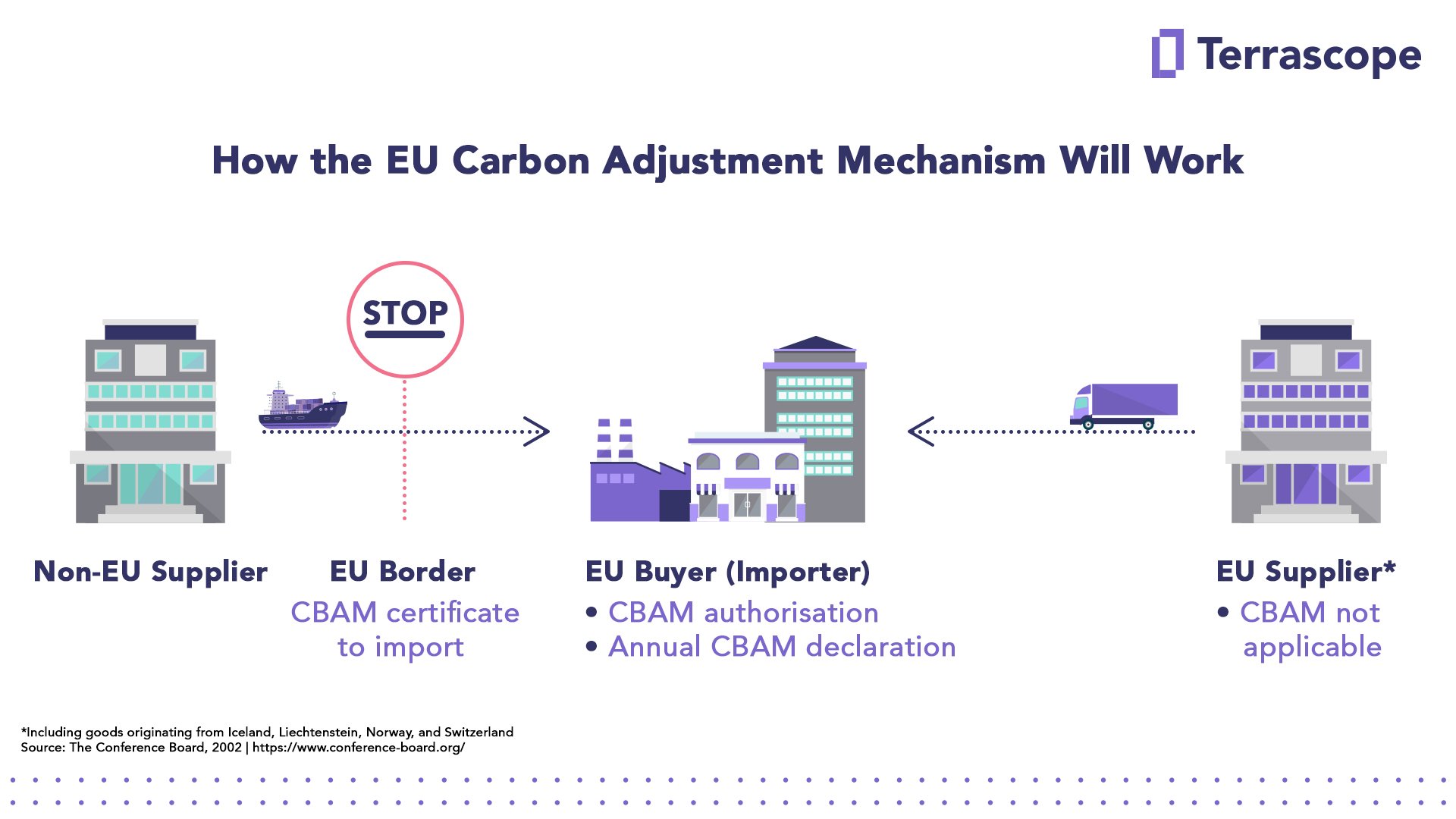

CBAM: Jak to będzie działać?

CBAM wymagałoby od importerów płacenia za emisje dwutlenku węgla związane z produkcją towarów importowanych do UE, stosując tę samą metodologię, która jest stosowana w przypadku producentów z UE w ramach unijnego systemu handlu emisjami (ETS). CBAM działałoby poprzez wymaganie od importerów zakupu elektronicznych certyfikatów w celu pokrycia emisji związanych z produkcją towarów importowanych. Cena tych certyfikatów byłaby oparta na cenie dwutlenku węgla w ramach ETS.

Mechanizm cenowy CBAM byłby podobny do mechanizmu ETS, z okresem stopniowego wprowadzania i stopniowym zwiększaniem zakresu produktów. CBAM będzie początkowo miał zastosowanie do importu towarów, które są wysokoemisyjne i co najwyżej stwarzają znaczne ryzyko ucieczki emisji: cementu, żelaza i stali, aluminium, nawozów, energii elektrycznej i wodoru. Długoterminowym celem jest stopniowe rozszerzanie zakresu CBAM, aby objąć szeroki zakres sektorów. Okres przejściowy CBAM rozpoczął się 1 października 2023 r. i potrwa do 1 stycznia 2026 r., kiedy to wejdzie w życie stały system. W tym okresie importerzy towarów objętych zakresem nowych przepisów będą musieli zgłaszać jedynie emisje gazów cieplarnianych zawarte w ich imporcie (emisje bezpośrednie i pośrednie), bez dokonywania żadnych płatności finansowych ani dostosowań. Stopniowe wprowadzanie dałoby importerom i eksporterom czas na dostosowanie się do nowego systemu i zapewniłoby płynne przejście na gospodarkę niskoemisyjną.

W dłuższej perspektywie CBAM obejmowałby wszystkie towary importowane do UE, które podlegają ETS. Oznacza to, że każdy produkt emitujący GHG w trakcie procesu produkcji byłby objęty, niezależnie od kraju pochodzenia. CBAM zapewniłby również, że importerzy płacą za emisje dwutlenku węgla związane z produkcją importowanych towarów, co stanowiłoby zachętę dla firm do zmniejszenia swojego śladu węglowego i przejścia na gospodarkę niskoemisyjną.

Istnieją jednak pewne wyjątki od CBAM. Na przykład import z krajów, które wdrożyły równoważne mechanizmy ustalania cen emisji dwutlenku węgla, byłby zwolniony z CBAM. Ponadto mali importerzy i eksporterzy, którzy nie przekraczają pewnego progu, również byliby zwolnieni z CBAM.

Jaki jest potencjalny wpływ CBAM?

Oczekuje się, że propozycja CBAM będzie miała znaczący wpływ na ceny emisji dwutlenku węgla i handel emisjami w UE. Wymagając od importerów zakupu certyfikatów węglowych w celu pokrycia emisji związanych z produkcją importowanych towarów, CBAM stworzy nowy popyt na certyfikaty węglowe i potencjalnie podniesie cenę dwutlenku węgla w ETS. W związku z tym oczekuje się, że CBAM przyczyni się do redukcji emisji gazów cieplarnianych i złagodzi skutki zmiany klimatu. Jednak wpływ CBAM na środowisko będzie zależał od ceny dwutlenku węgla i pokrycia produktów.

Wpływ CBAM na handel międzynarodowy i porozumienia klimatyczne jest nadal niepewny. Niektóre kraje wyraziły obawy, że CBAM może naruszać zasady Światowej Organizacji Handlu (WTO). Jednak UE oświadczyła, że CBAM jest w pełni zgodny z zasadami WTO i jest zgodny z zasadami uczciwej konkurencji i ochrony środowiska. Ponadto CBAM może potencjalnie zachęcić inne kraje do wdrożenia własnych mechanizmów ustalania cen emisji dwutlenku węgla i przyczynić się do globalnego wysiłku na rzecz redukcji emisji gazów cieplarnianych i łagodzenia skutków zmiany klimatu.

Wniosek

Podsumowując, CBAM stanowi znaczący krok w kierunku osiągnięcia celów klimatycznych UE i zapewnienia równych szans dla przemysłu UE. Zapobiegając ucieczce emisji dwutlenku węgla i zachęcając firmy do zmniejszania śladu węglowego, CBAM zwiększyłoby skuteczność wysiłków UE na rzecz redukcji emisji i przyczyniłoby się do globalnych wysiłków na rzecz redukcji emisji gazów cieplarnianych i łagodzenia skutków zmiany klimatu. Jednak wpływ CBAM na ceny emisji dwutlenku węgla, handel emisjami, handel międzynarodowy i środowisko zależałby od szczegółów jego wdrożenia i reakcji innych krajów i interesariuszy.

Czas publikacji: 06-kwi-2025