CBAM: Um guia para entender o mecanismo de ajuste de fronteira de carbono

CBAM: Revolucionando a Ação Climática na UE. Explore suas características, impacto comercial e efeitos no comércio global.

Resumo

- Cingapura lidera o Sudeste Asiático em regulamentação climática, visando zero líquido até 2050 e metas ambiciosas para energia solar e eficiência de construção até 2030.

- Regulamentações obrigatórias de divulgação climática, incluindo relatórios no nível do ISSB para setores de alto risco, promovem a transparência entre as empresas e facilitam a transição para uma economia de baixo carbono.

- O Terrascope ajuda empresas a visualizar e gerenciar suas emissões de carbono, garantindo a conformidade regulatória e apoiando metas de sustentabilidade por meio de insights baseados em dados.

Introdução

Empresas e governos estão cada vez mais reconhecendo a necessidade urgente de enfrentar as mudanças climáticas e reduzir as emissões de gases de efeito estufa (GEE). A União Europeia (UE) é um ator fundamental nos esforços globais de redução de emissões, implementando diversas políticas e regulamentações para facilitar a transição para uma economia de baixo carbono. Uma das regulamentações mais recentes é o Mecanismo de Ajuste de Carbono na Fronteira (CBAM).

A proposta do CBAM é um passo significativo para atingir as metas climáticas da UE, que incluem a redução das emissões de GEE em pelo menos 55% até 2030. Ela foi apresentada pela Comissão Europeia em julho de 2021 e entrou em vigor em maio de 2023. Neste blog, discutiremos os principais recursos do CBAM, como ele funciona e seu impacto potencial nas empresas e no comércio.

Quais são os objetivos do CBAM?

O CBAM foi criado para abordar a questão da fuga de carbono, que ocorre quando as empresas transferem suas operações para países com regulamentações ambientais frouxas para evitar o custo de cumprir as políticas climáticas de seus países de origem. Transferir a produção para países com padrões climáticos mais rigorosos pode levar a um aumento nas emissões globais de GEE. A fuga de carbono também coloca em desvantagem as indústrias da UE que precisam cumprir as políticas climáticas.

A UE visa prevenir a fuga de carbono, obrigando os importadores a pagarem pelas emissões associadas à produção de bens importados para a UE. Isso incentivaria empresas de fora da UE a reduzir suas emissões de carbono e a transitar para uma economia de baixo carbono. As empresas teriam que pagar por sua pegada de carbono, independentemente de onde suas operações estivessem localizadas. Isso nivelaria as condições de concorrência para as indústrias da UE que precisam cumprir as rigorosas políticas climáticas da UE e evitaria que fossem prejudicadas por importações produzidas em países com padrões ambientais mais baixos.

Além disso, o CBAM criaria uma fonte adicional de receita para a UE, que poderia ser usada para financiar ações climáticas e apoiar a transição para uma economia verde. De 2026 a 2030, espera-se que o CBAM gere receitas estimadas em cerca de € 1 bilhão por ano, em média, para o orçamento da UE.

CBAM: Como funcionaria?

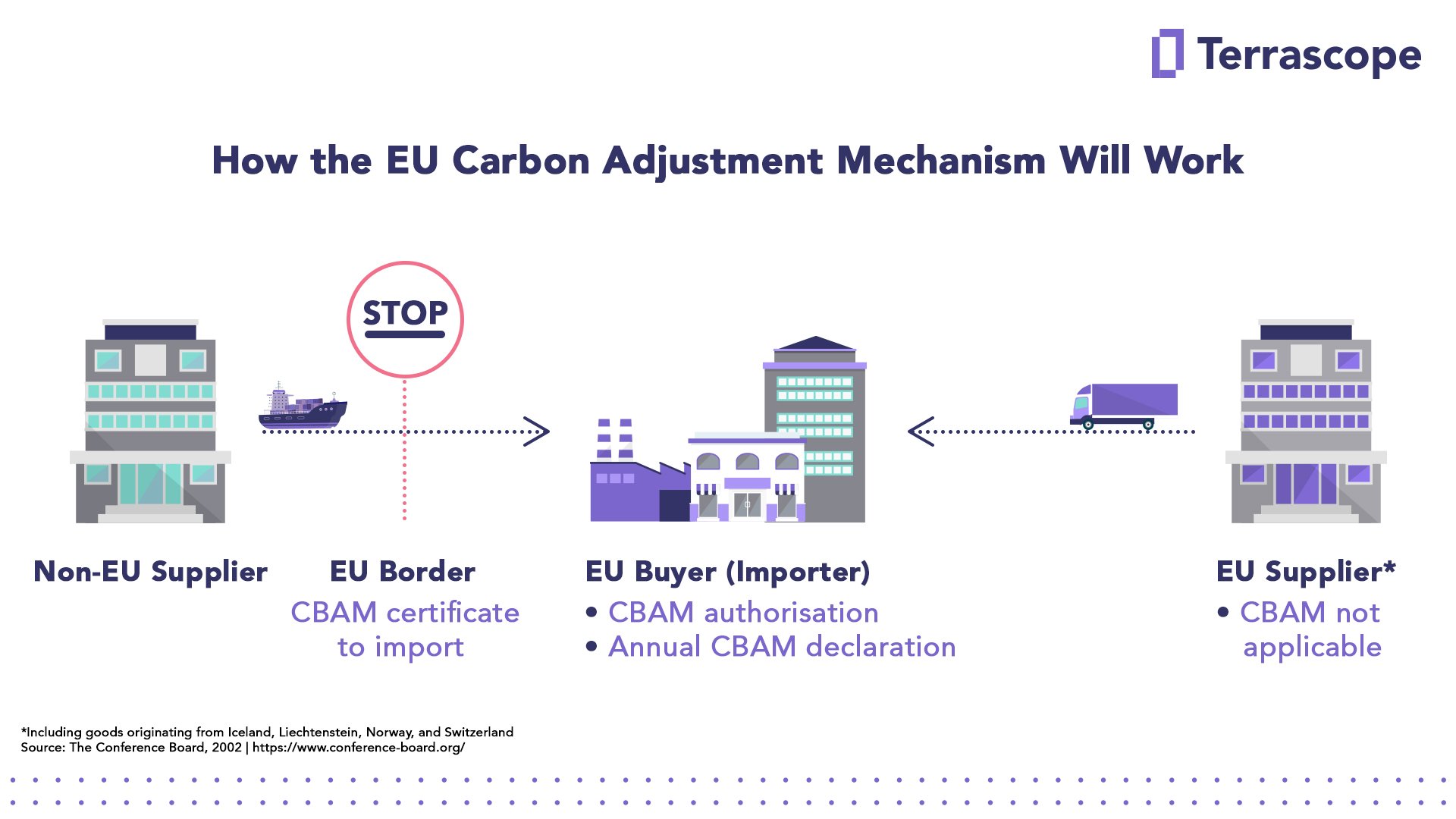

O CBAM exigiria que os importadores pagassem pelas emissões de carbono associadas à produção de bens importados para a UE, utilizando a mesma metodologia aplicada aos produtores da UE no âmbito do Sistema de Comércio de Emissões da UE (ETS). O CBAM exigiria que os importadores adquirissem certificados eletrônicos para cobrir as emissões associadas à produção de bens importados. O preço desses certificados seria baseado no preço do carbono no âmbito do ETS.

O mecanismo de precificação do CBAM seria semelhante ao do ETS, com um período de implementação gradual e um aumento gradual na cobertura de produtos. O CBAM aplicar-se-á inicialmente às importações de bens intensivos em carbono e com risco mais significativo de fuga de carbono: cimento, ferro e aço, alumínio, fertilizantes, eletricidade e hidrogênio. O objetivo a longo prazo é expandir gradualmente o âmbito do CBAM para cobrir uma ampla gama de setores. O período de transição do CBAM começou em 1º de outubro de 2023 e continuará até 1º de janeiro de 2026, quando o sistema permanente entrará em vigor. Durante esse período, os importadores de bens no âmbito das novas regras terão apenas que reportar as emissões de GEE incorporadas em suas importações (emissões diretas e indiretas), sem efetuar quaisquer pagamentos ou ajustes financeiros. A implementação gradual daria aos importadores e exportadores tempo para se ajustarem ao novo sistema e garantir uma transição suave para uma economia de baixo carbono.

A longo prazo, o CBAM abrangeria todos os bens importados para a UE sujeitos ao ETS. Isso significa que qualquer produto que emita GEE durante seu processo de produção estaria coberto, independentemente de seu país de origem. O CBAM também garantiria que os importadores pagassem pelas emissões de carbono associadas à produção dos bens importados, o que criaria um incentivo para que as empresas reduzissem sua pegada de carbono e fizessem a transição para uma economia de baixo carbono.

No entanto, existem algumas exceções ao CBAM. Por exemplo, importações de países que implementaram mecanismos equivalentes de precificação de carbono seriam isentas do CBAM. Além disso, pequenos importadores e exportadores que se enquadrarem abaixo de um determinado limite também seriam isentos do CBAM.

Qual é o impacto potencial do CBAM?

Espera-se que a proposta do CBAM tenha um impacto significativo na precificação do carbono e no comércio de emissões na UE. Ao exigir que os importadores adquiram certificados de carbono para cobrir as emissões associadas à produção de bens importados, o CBAM criaria uma nova demanda por certificados de carbono e potencialmente aumentaria o preço do carbono no Sistema de Comércio de Emissões (SCE). Nesse sentido, espera-se que o CBAM contribua para a redução das emissões de GEE e mitigue os impactos das mudanças climáticas. No entanto, o impacto do CBAM no meio ambiente dependeria do preço do carbono e da cobertura dos produtos.

O impacto do CBAM nos acordos internacionais de comércio e clima ainda é incerto. Alguns países expressaram preocupações de que o CBAM possa violar os princípios da Organização Mundial do Comércio (OMC). No entanto, a UE declarou que o CBAM está em total conformidade com as regras da OMC e em consonância com os princípios de concorrência leal e proteção ambiental. Além disso, o CBAM poderia potencialmente incentivar outros países a implementar seus próprios mecanismos de precificação de carbono e contribuir para o esforço global de redução das emissões de GEE e mitigação dos impactos das mudanças climáticas.

Conclusão

Em conclusão, o CBAM representa um passo significativo para alcançar as metas climáticas da UE e garantir condições equitativas para as indústrias da UE. Ao prevenir a fuga de carbono e incentivar as empresas a reduzirem a sua pegada de carbono, o CBAM aumentaria a eficácia dos esforços de redução de emissões da UE e contribuiria para o esforço global de redução das emissões de GEE e de mitigação dos impactos das alterações climáticas. No entanto, o impacto do CBAM na precificação do carbono, no comércio de emissões, no comércio internacional e no ambiente dependeria dos detalhes da sua implementação e da resposta de outros países e partes interessadas.

Horário da publicação: 06/04/2025