CBAM: Una guía para comprender el Mecanismo de Ajuste Fronterizo del Carbono

CBAM: Revolucionando la acción climática en la UE. Explore sus características, su impacto empresarial y sus efectos en el comercio global.

Resumen

- Singapur lidera el sudeste asiático en materia de regulación climática, con el objetivo de alcanzar cero emisiones netas para 2050 y objetivos ambiciosos en materia de energía solar y eficiencia de los edificios para 2030.

- Las regulaciones obligatorias de divulgación climática, incluidos los informes a nivel ISSB para los sectores de alto riesgo, promueven la transparencia entre las empresas y facilitan la transición hacia una economía baja en carbono.

- Terrascope ayuda a las empresas a visualizar y gestionar sus emisiones de carbono, garantizando el cumplimiento normativo y apoyando los objetivos de sostenibilidad a través de información basada en datos.

Introducción

Las empresas y los gobiernos reconocen cada vez más la urgente necesidad de abordar el cambio climático y reducir las emisiones de gases de efecto invernadero (GEI). La Unión Europea (UE) es un actor clave en los esfuerzos globales de reducción de emisiones, implementando diversas políticas y regulaciones para facilitar la transición hacia una economía baja en carbono. Una de las regulaciones más recientes es el Mecanismo de Ajuste en Frontera del Carbono (CBAM).

La propuesta del CBAM supone un paso significativo hacia la consecución de los objetivos climáticos de la UE, que incluyen la reducción de las emisiones de GEI en al menos un 55 % para 2030. Fue presentada por la Comisión Europea en julio de 2021 y entró en vigor en mayo de 2023. En este blog, analizaremos las características clave del CBAM, su funcionamiento y su posible impacto en las empresas y el comercio.

¿Cuáles son los objetivos del CBAM?

El CBAM se diseñó para abordar el problema de la fuga de carbono, que se produce cuando las empresas reubican sus operaciones en países con normativas ambientales laxas para evitar el coste de cumplir con las políticas climáticas de su país de origen. Trasladar la producción a países con estándares climáticos más bajos puede provocar un aumento de las emisiones globales de GEI. La fuga de carbono también perjudica a las industrias de la UE que deben cumplir con las políticas climáticas.

La UE pretende prevenir la fuga de carbono obligando a los importadores a pagar por las emisiones asociadas a la producción de bienes importados a la UE. Esto incentivaría a las empresas de fuera de la UE a reducir sus emisiones de carbono y a transitar hacia una economía baja en carbono. Las empresas tendrían que pagar por su huella de carbono independientemente de dónde se ubiquen sus operaciones. Esto crearía igualdad de condiciones para las industrias de la UE que deben cumplir con las estrictas políticas climáticas de la UE y evitaría que se vieran perjudicadas por las importaciones producidas en países con estándares ambientales más bajos.

Además, el CBAM generaría una fuente adicional de ingresos para la UE, que podría utilizarse para financiar la acción climática y apoyar la transición hacia una economía verde. Entre 2026 y 2030, se prevé que el CBAM genere unos ingresos estimados en unos 1000 millones de euros anuales de media para el presupuesto de la UE.

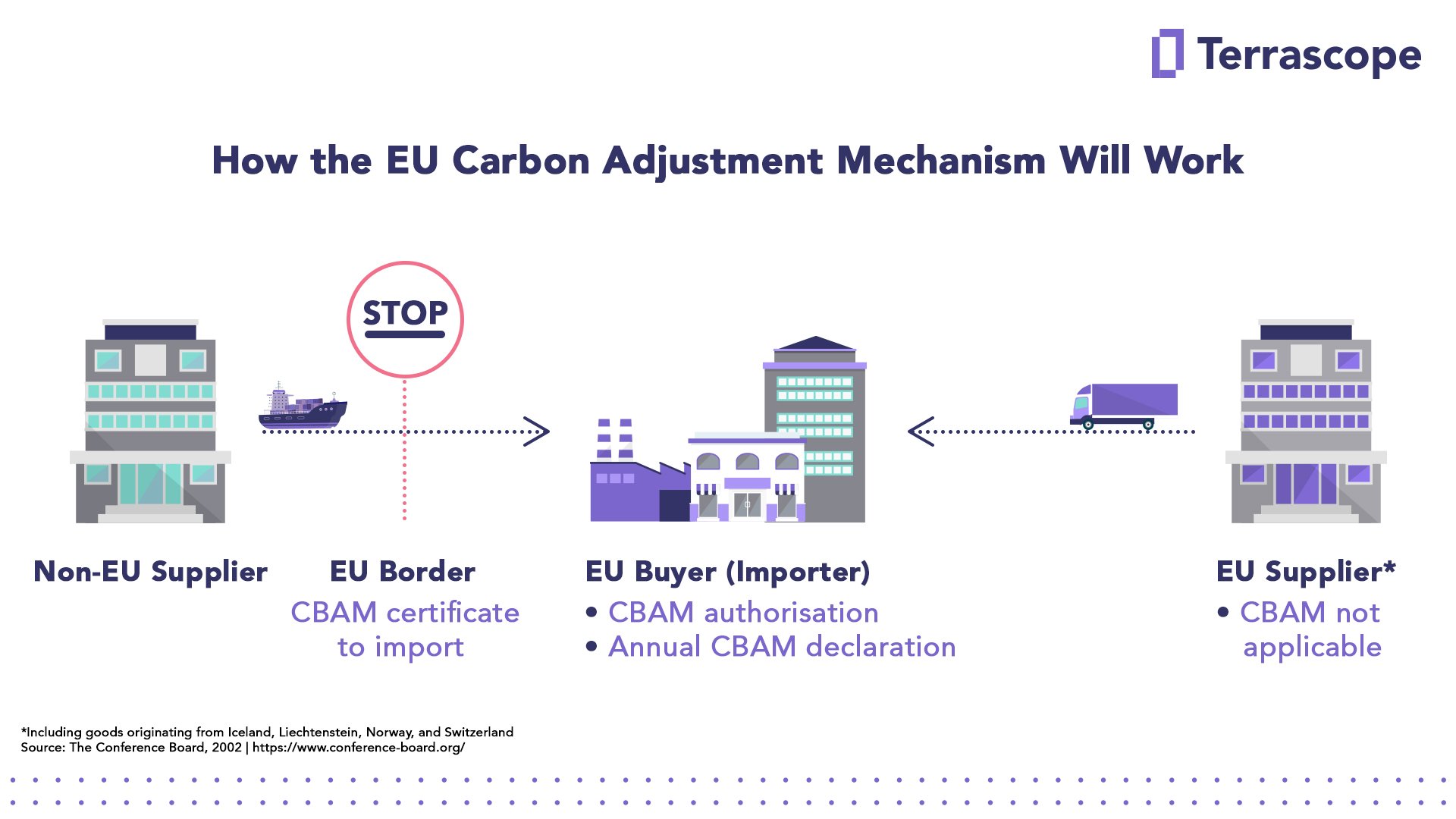

CBAM: ¿Cómo funcionaría?

El CBAM exigiría a los importadores pagar por las emisiones de carbono asociadas a la producción de bienes importados a la UE, utilizando la misma metodología que se aplica a los productores de la UE en el marco del Régimen de Comercio de Emisiones (RCDE). El CBAM funcionaría exigiendo a los importadores la compra de certificados electrónicos para cubrir las emisiones asociadas a la producción de bienes importados. El precio de estos certificados se basaría en el precio del carbono en el RCDE.

El mecanismo de fijación de precios del CBAM sería similar al del ETS, con un periodo de implantación gradual y un aumento gradual de la cobertura de productos. El CBAM se aplicará inicialmente a las importaciones de bienes con alto contenido de carbono y con mayor riesgo de fuga de carbono: cemento, hierro y acero, aluminio, fertilizantes, electricidad e hidrógeno. El objetivo a largo plazo es ampliar gradualmente el alcance del CBAM para cubrir una amplia gama de sectores. El periodo de transición del CBAM comenzó el 1 de octubre de 2023 y se extenderá hasta el 1 de enero de 2026, fecha de entrada en vigor del sistema permanente. Durante este periodo, los importadores de bienes sujetos a las nuevas normas solo tendrán que informar sobre las emisiones de GEI incorporadas en sus importaciones (emisiones directas e indirectas), sin realizar pagos ni ajustes financieros. La implantación gradual daría tiempo a los importadores y exportadores para adaptarse al nuevo sistema y garantizar una transición fluida hacia una economía baja en carbono.

A largo plazo, el CBAM cubriría todos los bienes importados a la UE sujetos al RCDE. Esto significa que cualquier producto que emita GEI durante su proceso de producción estaría cubierto, independientemente de su país de origen. El CBAM también garantizaría que los importadores paguen por las emisiones de carbono asociadas a la producción de los bienes importados, lo que incentivaría a las empresas a reducir su huella de carbono y a transitar hacia una economía baja en carbono.

Sin embargo, existen algunas excepciones al CBAM. Por ejemplo, las importaciones procedentes de países que han implementado mecanismos equivalentes de fijación de precios del carbono estarían exentas del CBAM. Asimismo, los pequeños importadores y exportadores que no alcancen un determinado umbral también estarían exentos del CBAM.

¿Cuál es el impacto potencial del CBAM?

Se espera que la propuesta del CBAM tenga un impacto significativo en la tarificación del carbono y el comercio de emisiones en la UE. Al exigir a los importadores la compra de certificados de carbono para cubrir las emisiones asociadas a la producción de bienes importados, el CBAM generaría una nueva demanda de certificados de carbono y podría incrementar el precio del carbono en el RCDE. En este sentido, se espera que el CBAM contribuya a reducir las emisiones de GEI y a mitigar los impactos del cambio climático. Sin embargo, el impacto del CBAM en el medio ambiente dependería del precio del carbono y de la cobertura de los productos.

El impacto del CBAM en el comercio internacional y los acuerdos climáticos aún es incierto. Algunos países han expresado su preocupación por la posibilidad de que el CBAM vulnere los principios de la Organización Mundial del Comercio (OMC). Sin embargo, la UE ha declarado que el CBAM cumple plenamente con las normas de la OMC y se ajusta a los principios de competencia leal y protección del medio ambiente. Además, el CBAM podría incentivar a otros países a implementar sus propios mecanismos de fijación de precios del carbono y contribuir al esfuerzo mundial para reducir las emisiones de GEI y mitigar los impactos del cambio climático.

Conclusión

En conclusión, el CBAM representa un paso significativo hacia el logro de los objetivos climáticos de la UE y la garantía de igualdad de condiciones para las industrias europeas. Al prevenir la fuga de carbono e incentivar a las empresas a reducir su huella de carbono, el CBAM mejoraría la eficacia de los esfuerzos de reducción de emisiones de la UE y contribuiría al esfuerzo mundial para reducir las emisiones de GEI y mitigar los impactos del cambio climático. Sin embargo, el impacto del CBAM en la tarificación del carbono, el comercio de emisiones, el comercio internacional y el medio ambiente dependería de los detalles de su implementación y de la respuesta de otros países y partes interesadas.

Hora de publicación: 06-abr-2025